ビジネス会計検定試験3級・12 貸倒れ

貸倒れとは

貸した金が返ってこないこと。集金した手形を現金化できないこと。ツケで販売した代金を払ってもらえないこと。相手企業の極度の業績不振や倒産によって発生します。企業の会計では「貸倒れは一定割合で発生するもの」と割り切って考えます。

貸倒れたとき用の準備金を貸倒引当金(かしだおれひきあてきん)といいます。

それってどういうこと?

実例を見てみましょう。

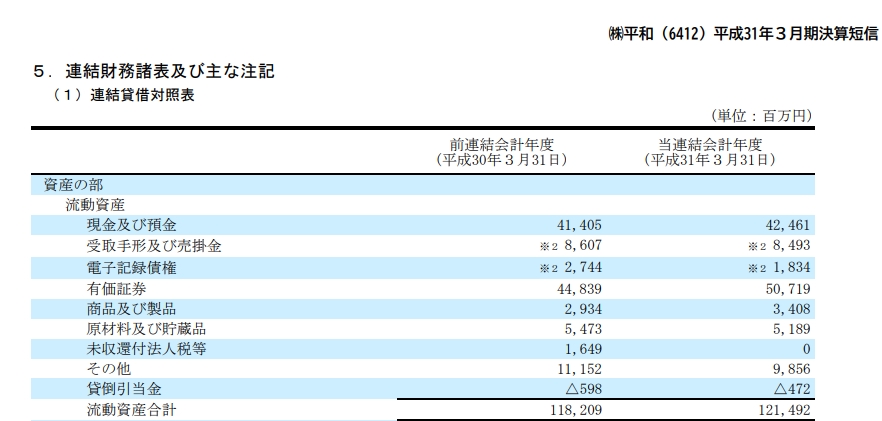

株式会社平和の場合

84億9,300万円の債権(受取手形及び売掛金)に対し、5.6%にあたる4億7,200万円の貸倒引当金を積んでいます。

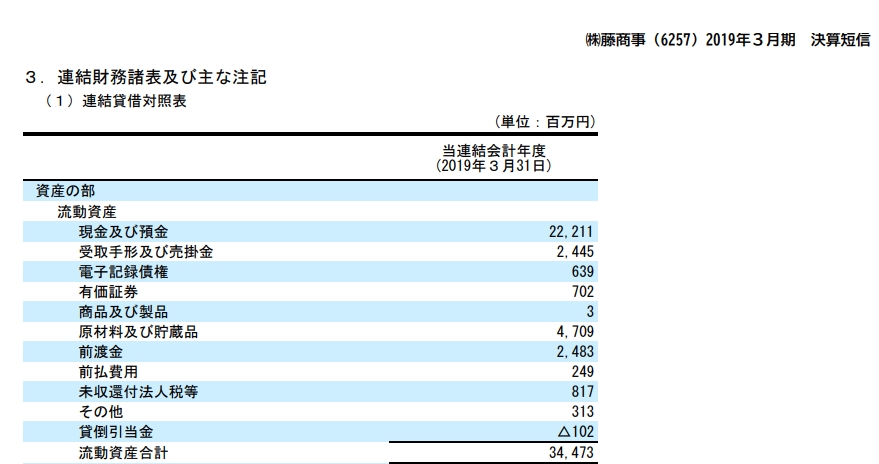

株式会社藤商事の場合

24億4,500万円の債権に対し、1億200万円の貸倒引当金ですから、およそ4.2%。

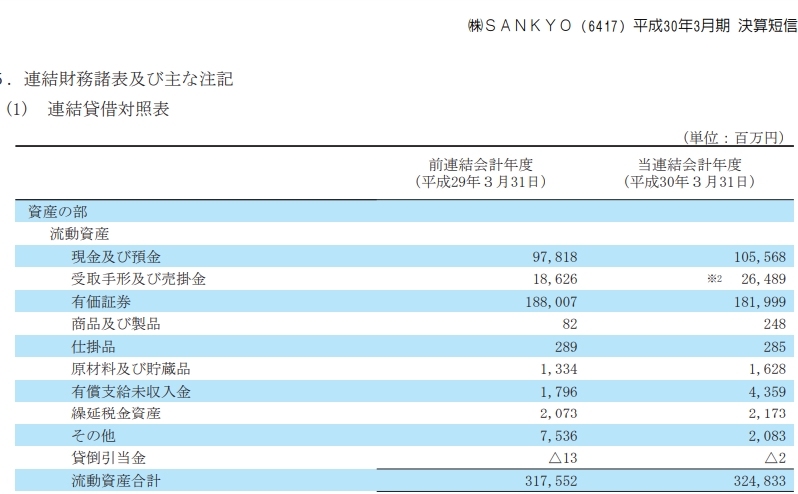

株式会社SANKYOの場合

264億8,900万円の債権に対し、貸倒引当金はわずか200万円! パチンコ5台分のみの0.0075%! ってマジかこれ。

同社はパチンコメーカーですから手形や売掛金の大半はホールから支払ってもらう遊技機の代金でしょう。それだけホールは潰れないと信じているのか、1,050億円も現預金を持っているから準備しておく必要もないのか。この辺の理由は聞いてみたいなぁ。

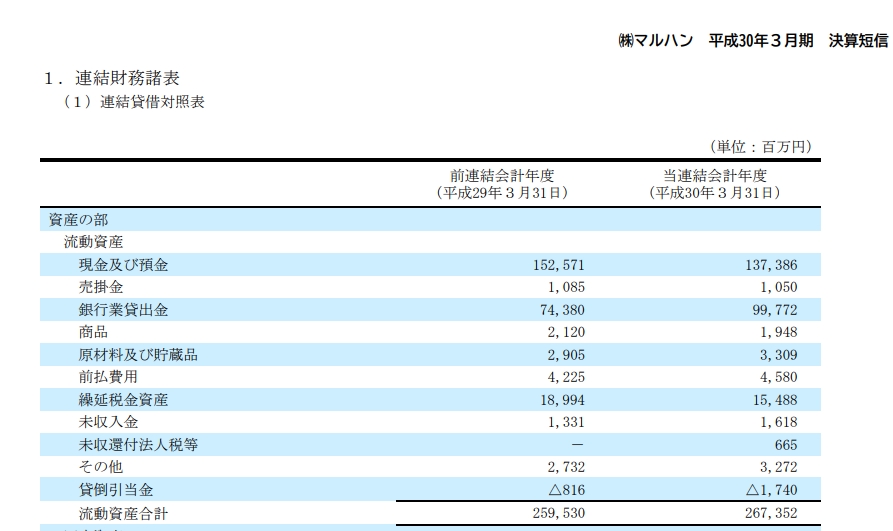

株式会社マルハンの場合

10億5,000万円の債権に対し、引当金は17億4,000万円? え、なんでそんなに?? 製造業ではありませんからメーカーと比べ手形や売掛が少ないのは分かるんだけど、この引当金の手厚さは何でしょうね。

株式会社ダイナムの場合

3億9,200万円の債権に対して1,400万円の引当金なので、3.6%くらいですかね。

ダイナムは景品、マルハンは商品とあるけど、これって特殊景品のこと? この辺も詳しい人に聞いてみたいところです。

どうして必要なの?

カネを回収できない時に備えておかないと、相手企業の倒産で即経営危機に陥ってしまうから。

ムダ知識

割安株を探す際、(現預金+受取手形及び売掛金+有価証券)-(負債合計+貸倒引当金)の値が時価総額より大きくなるならば割安で放置されていると判断できるため、その会社の株を買う・・・・・・という投資家は多いそうですよ。

つまり、現金化しやすいガチ流動資産から現在の負債&未来の負債を引いた数値こそ企業の「正味のカネ」。もしも時価総額(株価×株数)が正味のカネより小さいならば、いずれ株価は上昇して正味のカネに近付くのではないか、という考え方。

要するに何を言いたいのか

貸倒引当金は、代金を支払ってもらえない時のために準備しておくお金。